Jakiś czas temu, jak przynajmniej część z nas wie, gościliśmy w CNK kontrolę Najwyższej Izby Kontroli. Odbywała się ona w ramach prześwietlania gospodarki finansowej instytucji kultury będących pod skrzydłami m.st. Warszawy. Poniżej znajdziecie informacje o wynikach tejże kontroli.

Co trzeba zaznaczyć na wstępie, to fakt, że jako pracownicy i pracownice, którzy bezpośrednio czasem wykonywali czynności związane z kontrolą (bądź wpływała ona na nasze działania), powinniśmy być informowani przez Dyrekcję o wynikach takiej kontroli. Bo to, że napotykamy z zaskoczenia w mediach na artykuły o nieprawidłowościach w CNK, nie pozycjonuje nas najwyraźniej jako członków i członkinie CNK-owej wspólnoty, ale jako wyrobników, których nie warto informować o ważnych dla instytucji zdarzeniach.

No ale do rzeczy – co NIK wykryła…

Nieprawidłowości

A wiec zacznijmy od złych wieści. NIK znalazła szereg nieprawidłowości w funkcjonowaniu CNK. Dotyczą one obszarów gospodarki finansowej i przestrzegania przepisów prawa. W obszarze wydatkowania i rozliczania dotacji z kolei nie mamy sobie nic do zarzucenia. Nieprawidłowości przedstawiają się jednak następująco:

Uchybienia formalne

Plany finansowe na lata 2018 – 2020 nie zawierały części wymaganych prawnie elementów (informacji o: wielkości planu środków przyznanych innym podmiotom, stanie należności i zobowiązań na początek i koniec roku oraz o stanie środków pieniężnych na początek i koniec roku).

Z raportu NIK dowiemy się, że Dyrektor Naczelny wyjaśnił NIKowi, iż nieujęcie ww. informacji w planach finansowych było uchybieniem formalnym, i że zostanie ono naprawione niezwłocznie w najbliższej korekcie planu finansowego i zarządzeniach wprowadzających plan finansowy na kolejne lata.

Wydaje się to być typowa omyłka formalna, która zdarzyć się może każdemu. Teraz już, jako CNK, jesteśmy bogatsi/bogatsze w wiedzę nt. tego, jak kompletnie sporządzać wspomniany dokument, i to jest najważniejsze.

Nagrody dyrektorskie

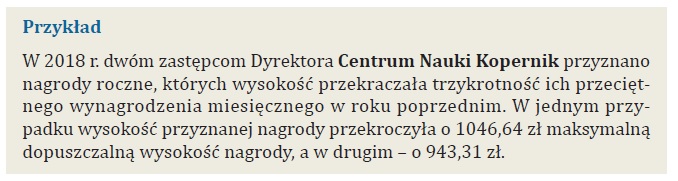

W 2018 r. dwóm zastępcom/czyniom Dyrektora przyznano nagrody roczne (odpowiednio: 27 456,00 zł i 26 760,00 zł), których wysokość przekraczała trzykrotność ich przeciętnego wynagrodzenia miesięcznego w roku poprzednim, co stanowiło naruszenie tzw. ustawy kominowej.

W jednym przypadku wysokość przyznanej nagrody przekroczyła o 1 046,64 zł maksymalną dopuszczalną wysokość nagrody, która mogła być przyznana tej osobie zgodnie z ww. przepisem (26 409,36 zł), a w drugim o 943,31 zł (25 816,89 zł).

Dyrektor Naczelny wyjaśnił NIKowi, że nagrody zostały wypłacone w zawyżonej wysokości z powodu błędu w obliczeniu wysokości przeciętnego miesięcznego wynagrodzenia tych osób, od którego nie została odjęta nagroda roczna. Spowodowało to podwyższenie wysokości przeciętnego wynagrodzenia i w konsekwencji wypłacenie zbyt wysokiej nagrody rocznej.

Jednakże, przekroczenia górnego pułapu nagrody nie tłumaczy błąd w naliczaniu. Nie przeprowadzono weryfikacji wysokości nagrody względem dopuszczalnego prawnie pułapu, co jest kolejnym dopiero krokiem po naliczeniu przewidywanej wysokości nagrody. A więc, nawet jeśli wystąpił błąd w naliczaniu – rzecz ludzka – to kwota nagrody dla członków/członkiń kadry zarządzającej powinna być weryfikowana względem ram prawnych. Pokazuje to, że nie pojawiła się nawet myśl o tym, że wartość nagrody może być zbyt duża.

Brakujące należności

Stwierdzono nieuzasadnioną zwłokę CNK w podejmowaniu działań na rzecz wyegzekwowania należności na kwotę ogółem 60,4 tys. zł, w tym:

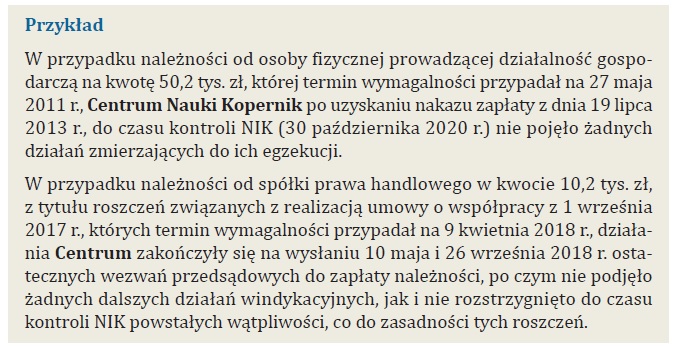

- na kwotę 50,2 tys. zł. Termin wymagalności przypadał na 27 maja 2011 r. CNK uzyskało nakaz zapłaty w dniu 19 lipca 2013 r., ale do czasu kontroli NIK (30 października 2020 r.) nie pojęto żadnych działań zmierzających do egzekucji;

(dotyczy należności od osoby fizycznej prowadzącej działalność gospodarczą) - na kwotę 10,2 tys. zł. Termin wymagalności przypadał na 9 kwietnia 2018 r. Działania CNK zakończyły się na wysłaniu 10 maja i 26 września 2018 r. ostatecznych wezwań przedsądowych do zapłaty należności, po czym nie podjęło żadnych dalszych działań windykacyjnych, jak i nie rozstrzygnięto do czasu kontroli NIK powstałych wątpliwości, co do zasadności tych roszczeń.

(dotyczy należności od spółki prawa handlowego)

W ocenie NIK, postępowanie CNK w tych sprawach, było niezgodne postanowieniami art. 42 ust. 5 ustawy o finansach publicznych, zgodnie z którymi jednostki sektora finansów publicznych zobowiązane są do ustalania przysługujących im należności oraz terminowego podejmowania wobec zobowiązanych czynności zmierzających do wykonania zobowiązania.

Z raportu NIK dowiemy się, że Dyrektor Naczelny oraz Dyrektor Administracyjna CNK wyjaśniali, że nie mieli wiedzy na temat zaniechania działań windykacyjnych w pierwszej kwestii. Natomiast działania windykacyjne w kwestii drugiej zostały zawieszone z uwagi na powstałą (przed sporządzeniem pozwu do sądu) wątpliwość, co do zasadności przedmiotowej należności.

NIK zauważyła, w odniesieniu do wyjaśnień w sprawie zaniechania działań windykacyjnych wobec Sp. z o.o., że rozstrzyganie wątpliwości w zakresie zasadności roszczeń CNK wobec podmiotu do czasu kontroli NIK (30 październik 2020 r.) trwało już ponad dwa lata, licząc od daty wysłania ostatniego wezwania do podmiotu.

Nasz Dział Prawny zawsze dobrze zabezpiecza interesy CNK w sformułowaniach umownych. Jeśli mamy te obwarowania, to korzystajmy z przysługujących nam możliwości dochodzenia roszczeń!

(Bez)kres obowiązków?

Wg stanu na 30 czerwca 2020 r. siedmiu pracowników/ic Działu Finansowo-Księgowego (spośród 15) nie posiadało pisemnie ustalonych zakresów czynności.

Z raportu NIK dowiemy się, że Dyrektor Administracyjna wyjaśniła m.in., że Kodeks Pracy nie wprowadza bezpośrednio obowiązku opracowania zakresu czynności w szczegółowej formie. Art. 94 pkt 1 Kodeksu Pracy zobowiązuje pracodawcę m.in. do zaznajomienia pracowników podejmujących pracę z ich zakresem obowiązków oraz sposobem świadczenia pracy, ale nie może być utożsamiany z podstawą sporządzenia i wręczenia pracownikowi zakresu czynności. Ww. przepis reguluje jedynie ogólny obowiązek poinformowania pracowników o ich obowiązkach wynikających z umówionej pracy oraz o sposobie ich realizacji.

NIK zauważa, że ww. argumenty nie uwzględniają postanowień § 8 ust. 2 Regulaminu kontroli zarządczej w CNK, w których wskazano, że każdy pracownik CNK ma określone obowiązki, uprawnienia oraz odpowiedzialności zdefiniowane w zakresie czynności. Przyjęcie dokumentu potwierdzane jest podpisem. Na konieczność precyzyjnego określenia zakresów czynności dla pracowników jednostek sektora finansów publicznych wskazano również w standardach kontroli zarządczej określonych w Komunikacie Ministra Finansów nr 23 z dnia 16 grudnia 2009 r. (standard A.3.)

Generalnie, brak sprecyzowanych pisemnie zakresów obowiązków wydaje się być bezcelowym wprowadzaniem na tym polu niejasności. Jednak okazuje się, że w tym przypadku chodziło po prostu o brak aktualizacji nazwy działu do DFK po połączeniu się dwóch poprzednich komórek organizacyjnych, a zakresy jako takie były spisane.

Nie tylko problemy!

Na uwagę zasługuje jednak również fakt, że NIK dostrzegła liczne plusy funkcjonowania naszego zakładu pracy!

Jedną z takich kwestii jest obchodzenie się z uzyskanymi dotacjami. Dotacje celowe na zadania/programy i inwestycje były wydatkowane przez CNK zgodnie z przeznaczeniem określonym w umowach oraz terminowo rozliczane. Wydatki finansowane ze środków dotacji ewidencjonowano i dokumentowano zgodnie z postanowieniami zawartych umów.

Zamówienia publiczne, w wybranych do kontroli sprawach, organizowano i przeprowadzano zgodnie z wszelkimi zasadami postępowania określonymi w ustawie PZP.

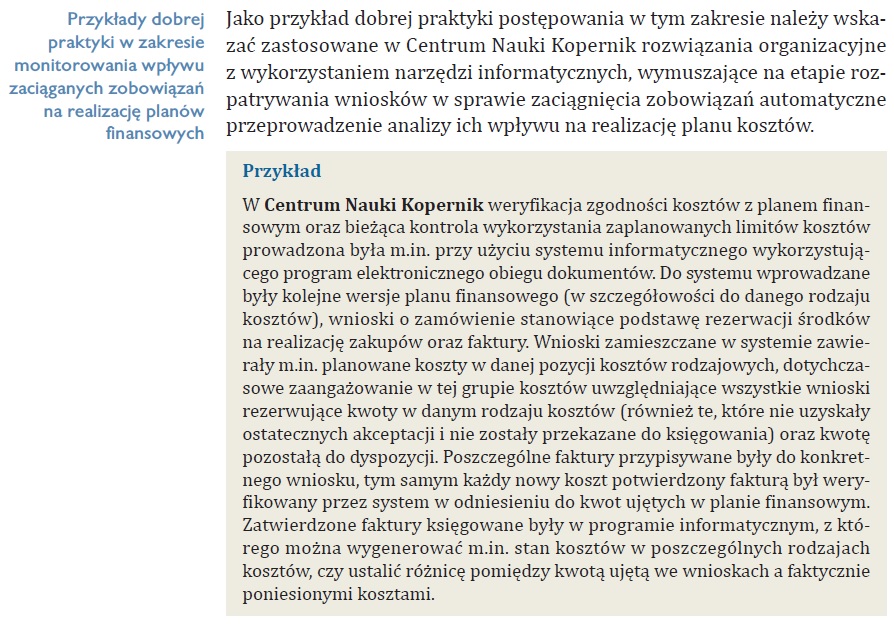

W opracowanym dla szerszego grona czytelniczego raporcie, NIK stawia system weryfikacji wniosków finansowych i katalogowania faktur w CNK jako przykład do naśladowania przez inne instytucje:

To tylko kilka przykładów, bo jak pokazuje ilość wykrytych nieprawidłowości – większość naszej działalności to… „prawidłowości” 😉

Wnioski

NIK kończy swoje wystąpienie wnioskami, w których – niekontrowersyjnie – nakazuje:

- uwzględnianie w planach finansowych CNK wszystkich wymaganych informacji;

- przyznawanie nagród rocznych dla zastępców/czyń Dyrektora z zachowaniem limitu ustawowego;

- wyegzekwowanie zwrotu nadpłaconych ponad limit ustawowy dwóm zastępcom/czyniom Dyrektora kwot nagród rocznych;

- ustalenie dla wszystkich pracownic Działu Finansowo-Księgowego zakresów obowiązków w formie pisemnej;

- wyegzekwowanie zapłaty należności w kwocie 50,2 tys. zł z tytułu zaległego czynszu za najem powierzchni;

- podjęcie decyzji w sprawie dalszego sposobu postępowania z roszczeniami CNK w kwocie 10,2 tys. zł.

Mamy nadzieje na bezproblemową implementację wyżej wymienionych.

Na koniec Brawa dla Zespołu! Bo ogólny wydźwięk wystąpienia pokontrolnego jest przytłaczająco pozytywny – świetnie się spisujemy!

Bibliografia:

Artykuł z 13.08, przedstawiający wyniki kontroli:

https://www.nik.gov.pl/aktualnosci/finanse-instytucji-kultury-warszawy.html

Raport o wynikach kontroli w instytucjach kultury m.st. Warszawy:

https://www.nik.gov.pl/plik/id,24446,vp,27190.pdf

Wystąpienie Pokontrolne, dotyczące konkretnie CNK:

https://www.nik.gov.pl/kontrole/P/20/085/LWA/

Artykuł medialny na temat nieprawidłowości:

https://tvn24.pl/tvnwarszawa/najnowsze/warszawa-kontrola-nik-w-placowkach-kultury-stwierdzili-nieprawidlowosci-5190866